En 2023,les salariés ont placé 2,4 milliards d’euros sur leurs plans d’épargne salariale,qu’il s’agisse de plans d’épargne d’entreprise (PEE) ou de plans d’épargne-retraite collectifs (les anciens Perco et les nouveaux Percol). Des sommes issues de l’intéressement ou de la participation versés par leur employeur,de leurs versements volontaires,etc. Un nouveau type de versement,autorisé sur ces plans d’épargne salariale depuis le 1er juillet,va toutefois désormais venir gonfler les montants collectés : les primes de partage de la valeur (PPV).

Ces primes surnommées « Macron » avaient vu le jour à la fin de l’année 2018. Face à la crise des « gilets jaunes »,les entreprises avaient alors été exceptionnellement autorisées à verser à leurs salariés une « prime exceptionnelle de pouvoir d’achat »,la prime PEPA,sans cotisations sociales ni impôt sur le revenu – c’était généralement 1 000 euros maximum.

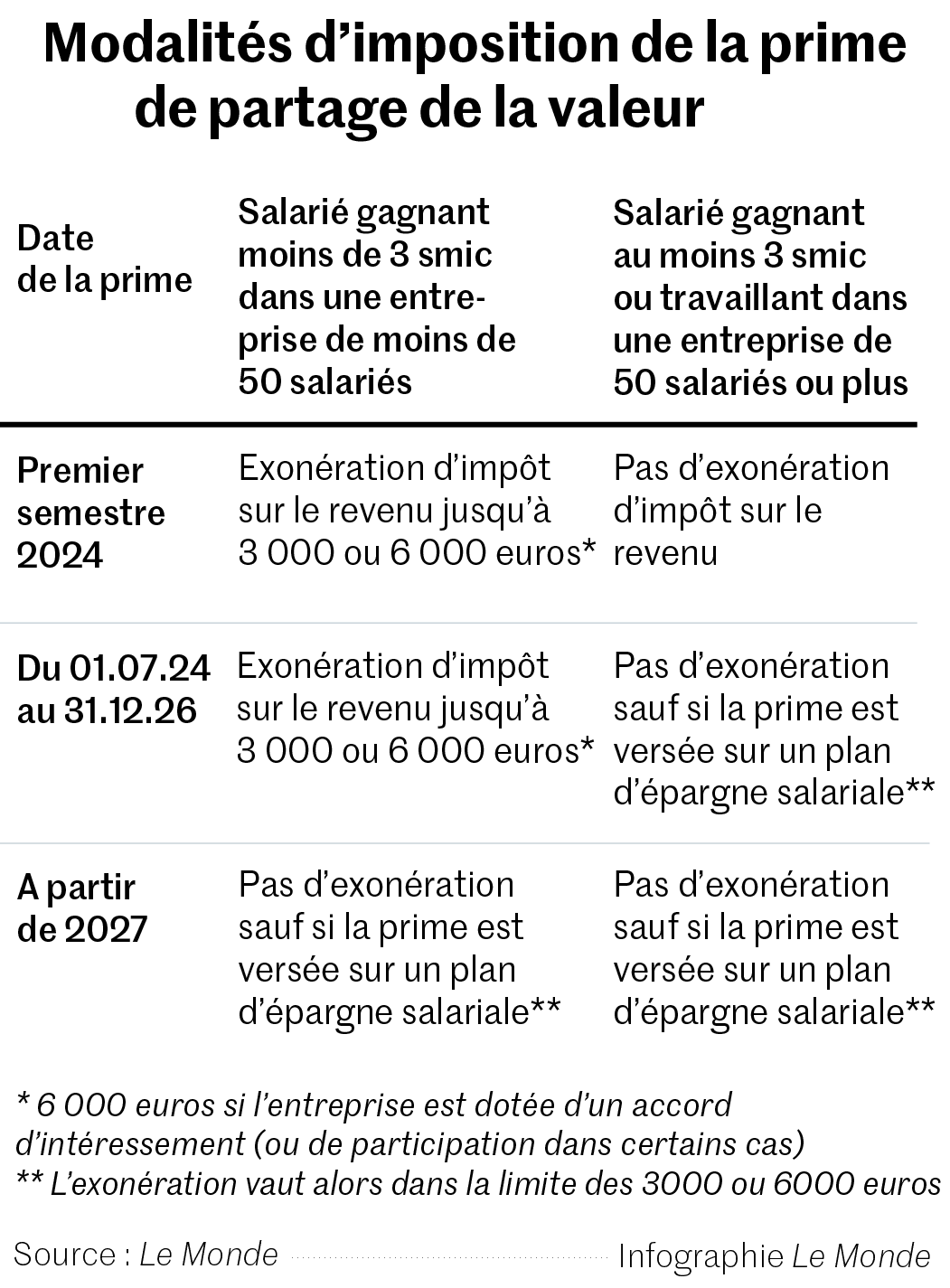

Depuis,le dispositif a été pérennisé,rebaptisé,et ses modalités ont été plusieurs fois revues. Un changement fiscal majeur est notamment intervenu début 2024. En effet,depuis le 1er janvier et jusqu’à fin 2026,la prime Macron n’est plus exonérée de l’impôt sur le revenu,sauf pour les salariés travaillant dans des entreprises de moins de cinquante salariés,dans la limite de 3 000 ou 6 000 euros (selon les cas),s’ils gagnent moins de trois fois le smic (cette dernière condition existait déjà avant 2024).

Attention,les sommes versées sur les plans d’épargne salariale seront bloquées,cinq ans pour le PEE,jusqu’à la retraite pour un Perco ou un Percol. Mais certains événements de la vie (ils varient selon le type de plan) permettent de retirer son argent avant. « L’employeur a par ailleurs la possibilité d’abonder la prime [verser un montant supplémentaire] si elle est placée sur un plan »,précise Mme Lebeau. Les salariés ayant perçu une PPV au premier semestre 2024 ne peuvent pas la placer sur un plan d’épargne salariale.

Il vous reste 25.94% de cet article à lire. La suite est réservée aux abonnés.

© Affaires Officielles