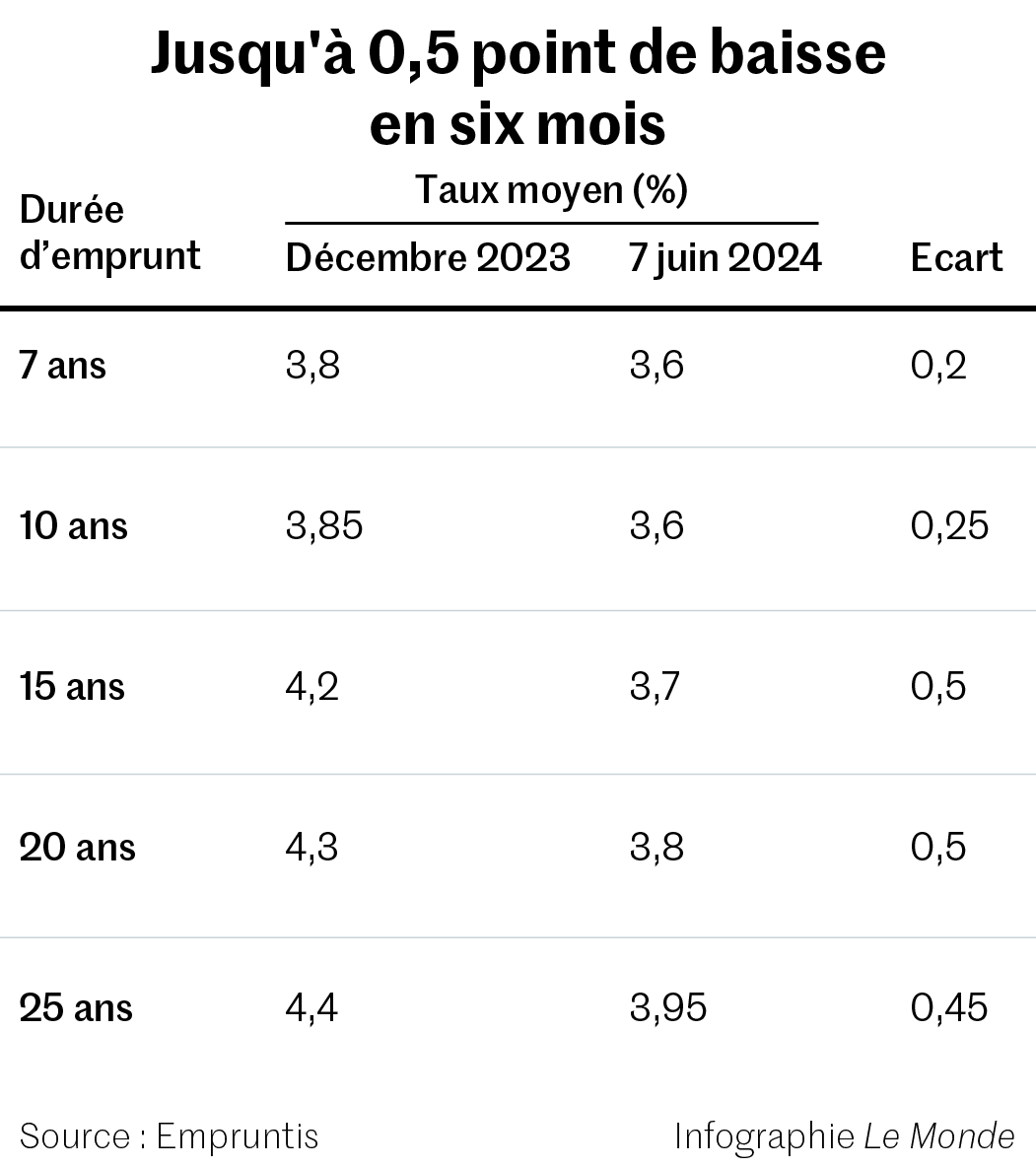

La dissolution surprise de l’Assemblée nationale à la suite des élections européennes du 9 juin a provoqué une hausse du taux de l’OAT à 10 ans,qui sert de référence aux crédits immobiliers. Pourtant,après l’annonce de la Banque centrale européenne le 6 juin de la diminution de ses taux directeurs,qui sont passés de 4 % à 3,75 %,la baisse des taux des crédits immobiliers amorcée fin 2023 devrait se poursuivre. Ce mouvement met fin au statu quo en vigueur depuis septembre 2023,après quatorze mois de hausse. C’est une bonne nouvelle pour les particuliers ayant un projet d’achat immobilier dans les prochains mois.

Début juin,les banques prêtaient en moyenne à 3,75 % sur vingt ans,d’après le courtier Meilleurtaux. « Nous anticipons des taux moyens autour de 3,5 %,sans doute pour le début de l’automne »,indique Maël Bernier,porte-parole de Meilleurtaux. Toutefois,les incertitudes sur les résultats des élections législatives ne mettent pas à l’abri de nouveaux coups de chaud sur le taux des OAT d’ici la formation d’un nouveau gouvernement.

La détente — encore fragile — des conditions de crédit laisse un goût amer aux emprunteurs ayant acheté fin 2023,lorsque les taux des crédits étaient au plus haut. Tout n’est pas perdu pour eux. Il sera bientôt temps de réfléchir à renégocier leur prêt. Compte tenu des frais engendrés,l’opération n’a de sens que si l’emprunteur peut obtenir un taux d’intérêt au moins 100 points de base en dessous de son crédit initial.

Le plus simple est de commencer par s’adresser à sa banque pour renégocier le taux. Sa réaction dépendra de l’historique de la relation et de sa volonté de conserver son client. Il est probable que le nouveau taux proposé ne soit pas aussi avantageux que celui que l’emprunteur pourrait obtenir dans un autre établissement. « Mais cela peut avoir du sens d’accepter puisque cela évite de changer de banque »,note Pierre Chapon.

Il vous reste 39.76% de cet article à lire. La suite est réservée aux abonnés.

© Affaires Officielles